La redacţia ziarului “Observatorul de Nord” s-a adresat Eugen Şevciuc, locuitor al oraşului Soroca. Acesta ne-a prezentat factura care vine lunar pentru gazul consumat şi ne-a spus că vrea să afle care sunt argumentele legale pentru includerea taxei pentru valoare adăugată? Am apelat la Soroca-Gaz, dar am fost pasaţi către Agenţia Naţională pentru Reglementare în Energetică. Responsabilii de la ANRE ne-au spus că răspunsul îl putem obţine de la Ministerul Finanţelor, aşa că a redirecţionat scrisoarea spre ei. La scurt timp am primit răspunsul la întrebare, pe care îl publicăm integral.

Ministerul Finanţelor a examinat problemele invocate privind aplicarea TVA pentru gazul consumat de consumatorii casnici (dar şi pentru serviciile comunale) şi comunică următoarele:

Conform Codului fiscal nr. 1163-XIII din 24.04.1997:

− este stabilită cota TVA redusă de 8% la gazele naturale şi gazele lichefiate de la poziţia tarifară 2711, atât la cele importate, cât şi la cele livrate pe teritoriul Republicii Moldova, precum şi la serviciile de transport şi de distribuţie a gazelor naturale (art. 96, lit. b);

− se impozitează la cota zero a TVA livrările de energie electrică, energie termică şi apa caldă pentru bunurile cu destinaţie locativă, indiferent de subiectul în a cărui gestiune se află aceste bunuri (art. 104, lit.b);

− sunt scutite de TVA serviciile comunale acordate populaţiei: închirierea spaţiului locativ, deservirea tehnică a blocurilor de locuinţe, alimentarea cu apă, canalizarea, salubrizarea, folosirea ascensoarelor (art. 103, alin. (l), pct.16).

Totodată, menţionăm că atât la nivel naţional, cât şi în practica internaţională, taxa pe valoarea adăugată reprezintă un impozit indirect al cărui mecanism de funcţionare presupune suportarea acestuia de către consumatorul final al bunului/serviciului respectiv. Suplimentar, comunicăm despre faptul că, în contextul angajamentelor asumate prin Acordul de Asociere între Republica Moldova, pe de o parte, şi Uniunea Europeană şi Comunitatea Europeană a Energiei Atomice şi statele membre ale acestora, pe de altă parte, din 27.06.2014, legislaţia fiscală privind TVA urmează a fi armonizată la prevederile Directivei 2006/112/CE a Consiliului din 28.11.2006 privind sistemul comun al taxei pe valoarea adăugată şi Directivei 2003/96/CE a Consiliului din 27.10.2003 privind restructurarea cadrului comunitar de impozitare a produselor energetice şi a electricităţii. Astfel, prevederile Directivei 2006/112/CE a Consiliului din 28.11.2006 privind sistemul comun al taxei pe valoarea adăugată nu includ scutirea de TVA a gazelor naturale şi a serviciilor comunale.

Totodată, în conformitate Directiva anterior menţionată:

− după consultarea Comitetului pentru TVA, fiecare stat membru poate aplica o cotă redusă pentru livrarea de gaze naturale, electricitate sau de energie pentru încălzirea urbană (art.102);

− furnizarea apei se include în lista livrărilor de bunuri şi prestărilor de servicii cărora le pot fi aplicate cotele reduse prevăzute la articolul 98 (anexa III).

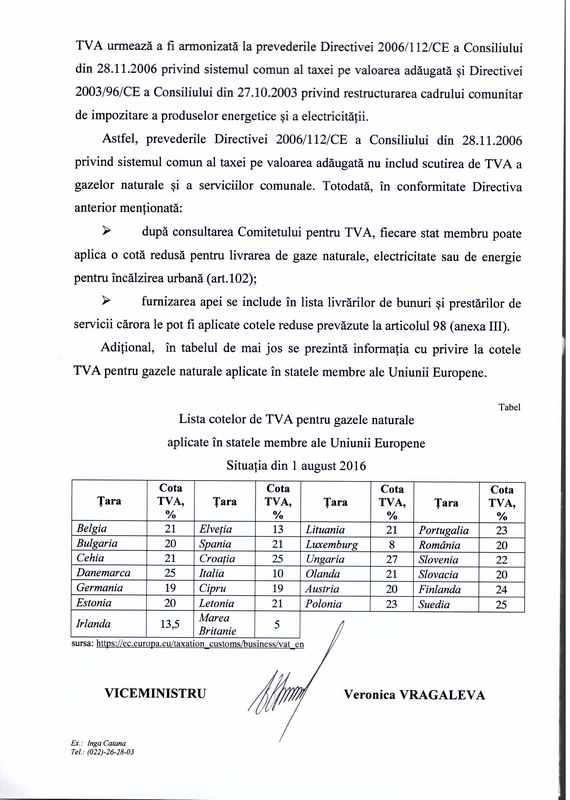

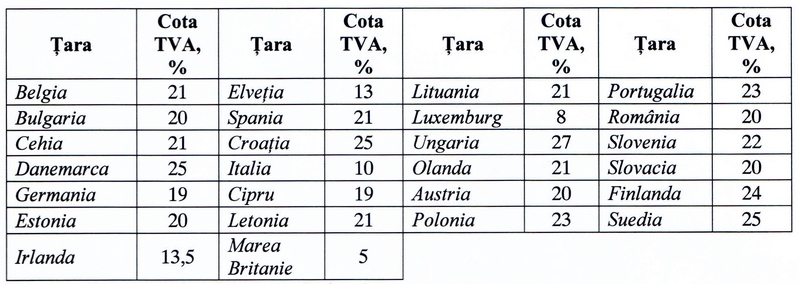

Adiţional, în tabelul de mai jos se prezintă informaţia cu privire la cotele TVA pentru gazele naturale aplicate în statele membre ale Uniunii Europene.